E-Sąd – elektroniczne postępowanie upominawcze z punktu widzenia pozwanego. Wzór sprzeciwu od nakazu zapłaty.

25 kwietnia, 2023

Czy kredyt udzielony w złotych można kwestionować przed sądami tak jak kredyty frankowe? Czy postanowienia umów kredytu, w których występuje zmienne oprocentowanie ze wskaźnikiem WIBOR są abuzywne? Czy można powoływać się w sądzie na nieuczciwe postanowienia umowne w umowach kredytów opartych na wskaźniku WIBOR? Na każde z tych pytań można udzielić tej samej odpowiedzi: PONIEKĄD TAK.

Z artykułu dowiesz się

1. Co to jest i jak ustalany jest wskaźnik referencyjny WIBOR?

2. Jakie zastrzeżenia są podnoszone wobec WIBORu?

3. Czy klauzule zmiennego oprocentowania opierające się WIBOR są nieuczciwe?

4. Jakie będą skutki stwierdzenia przez sąd nieuczciwości klauzul opartych na WIBOR?

5. Kredyt bez oprocentowania – sankcja kredytu darmowego?

6. Kto może powołać się na nieuczciwość klauzul WIBORowych?

Co to jest i jak ustalany jest wskaźnik referencyjny WIBOR?

WIBOR (Warsaw Interbank Offered Rate) jest to wskaźnik referencyjny mający odzwierciedlać oprocentowanie pożyczek udzielanych przez jeden bank drugiemu bankowi. Teoretycznie powinien on odpowiadać średniej wartości oprocentowania zawartych na rynku międzybankowym umów, na mocy której jeden bank udostępnia kapitał drugiemu bankowi. WIBOR powinien odzwierciedlać średni kurs po jakim banki udostępniają sobie nawzajem środki pieniężne.

Dlaczego teoretycznie? Ano dlatego, że nie jest ustalany w oparciu o rzeczywiste transakcje pomiędzy bankami. Banki nie muszą zazwyczaj pożyczać pieniędzy od innych banków, żeby udzielić kredytów swoim klientom.

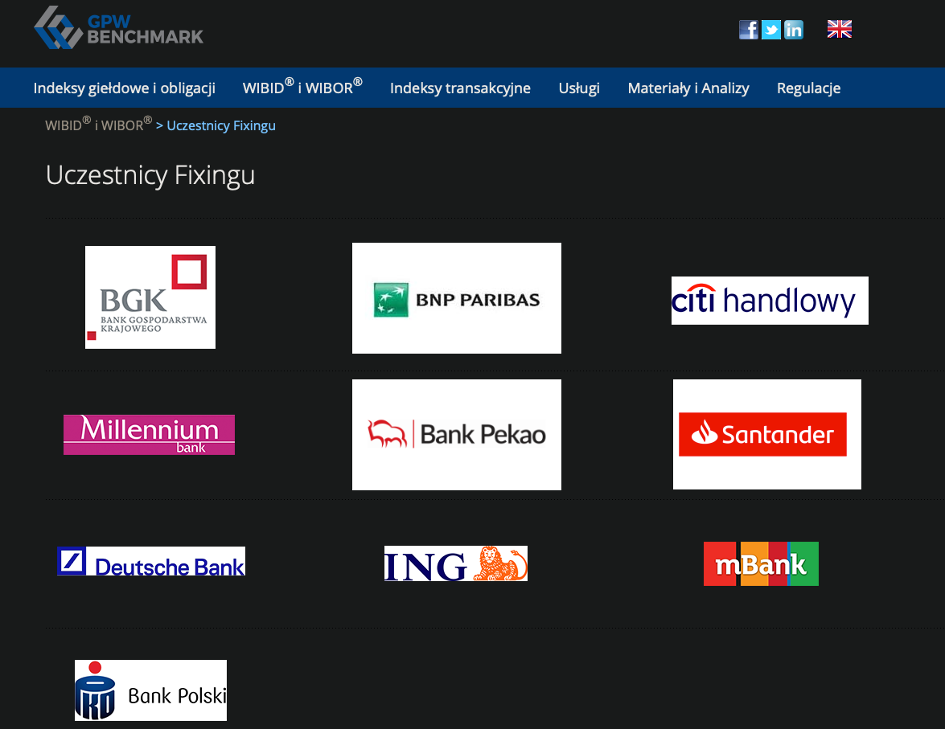

Wskaźnik WIBOR jest obliczany przez spółkę GPW Benchmark S.A. na podstawie danych przekazanych przez 10 banków w Polsce (tzw. „uczestników fixingu”). Dane przekazywane przez banki spółce GPW Benchmark S.A. nie są danymi dotyczących rzeczywistych transakcji, w których banki udzielają sobie nawzajem pożyczek, tylko deklaracjami wysokości stawek oprocentowania na jakich banki – uczestnicy fixingu – mogłyby sobie udzielać nawzajem pożyczek.

Na dzień pisania niniejszego artykułu do banków będących uczestnikami fixingu zaliczają się:

Jakie zarzuty podnoszone są przeciwko klauzulom oprocentowania zmiennego opartym na wskaźniku WIBOR?

Banki będące uczestnikami fixingu są zainteresowane jak najwyższym ustaleniem poziomem WIBOR. Dlaczego? Im wyższy WIBOR tym wyższe oprocentowanie kredytu i tym wyższe dochody banków.

Wszyscy uczestnicy fixingu mają wspólny cel, a celem tym jest by wskaźnik WIBOR był jak najwyższy. Wskaźnik WIBOR wpływa bezpośrednio na wysokość uzyskiwanych przez banki – uczestników fixingu – dochodów za udzielenie kredytu. Im wyższy jest wskaźnik WIBOR, tym wyższe jest oprocentowanie kredytów i tym wyższe są dochody banków – uczestników fixingu z każdego kredytu.

Wobec powyższego wskaźnik WIBOR nie odzwierciedla rzeczywistych stawek oprocentowania na rynku międzybankowym, lecz odzwierciedla sztuczne, deklarowane stawki oprocentowania, które są zawyżone w stosunku do stawek rzeczywistych.

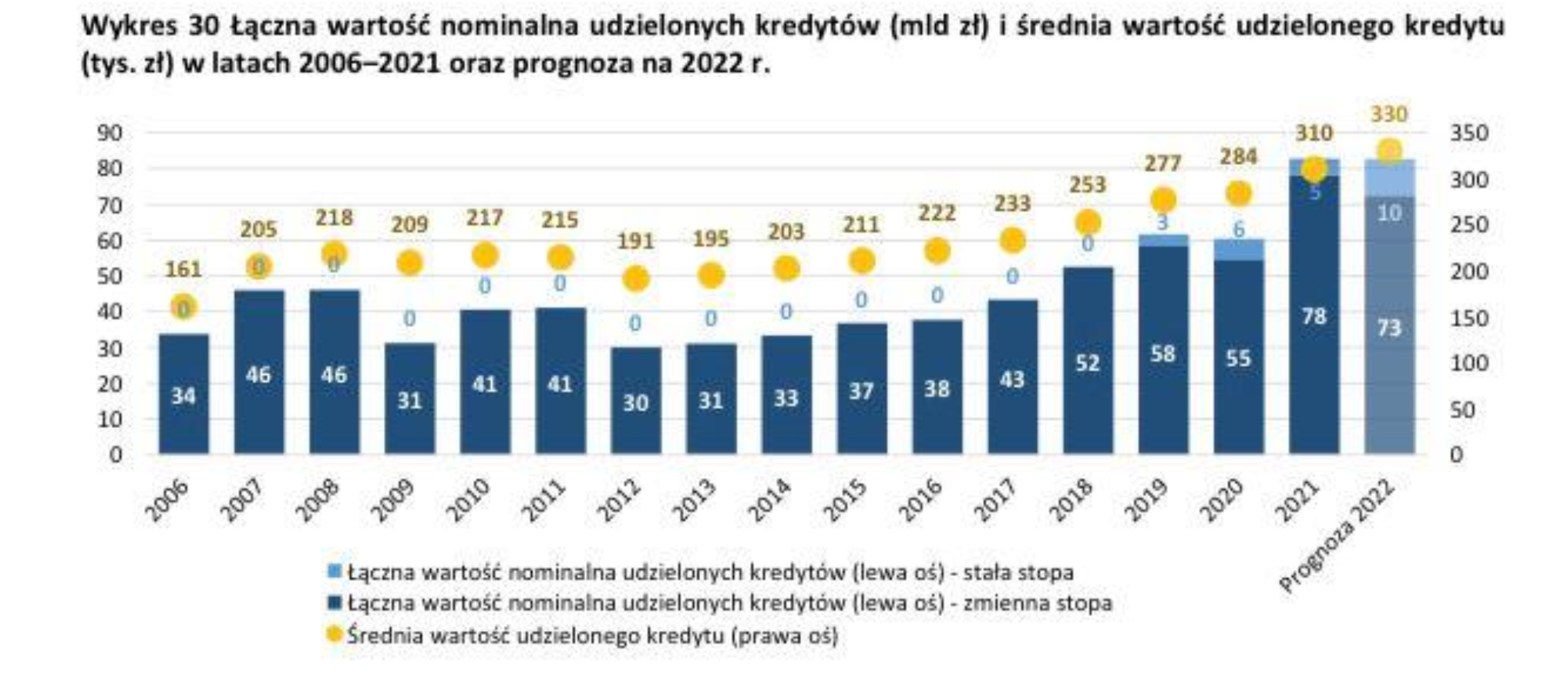

W związku z ukształtowaniem się takiego a nie innego wskaźnika waloryzacyjnego w umowach kredytów złotowych przeważająca większość udzielanych kredytów w Polsce to kredyty ze zmiennym oprocentowaniem odsyłającym do WIBORu. Obrazuje to poniższy wykres:

Banki, które są uczestnikami fixingu nie podają do wiadomości publicznej danych odnośnie rzeczywiście zawartych pomiędzy bankami umów pożyczek i ich warunków.

Postanowienia umów kredytów złotowych ze wskaźnikiem WIBOR zostały sformułowane w ten sposób, że nieograniczone ryzyko zmiennego oprocentowania obciążało kredytobiorców. Całe ryzyko wzrostu zmiennego oprocentowania obciążą konsumenta – klienta banku. Banki mają bezpośredni wpływ na wysokość wskaźnika WIBOR, bowiem wskazywali spółce GPW Benchmark S.A. hipotetyczną wysokość oprocentowania niezawartych w rzeczywistości umów pożyczek międzybankowych.

Drugim argumentem przemawiającym za nieuczciwym charakterem klauzuli oprocentowania w oparciu o wskaźnik WIBOR jest oderwanie tego wskaźnika od rzeczywistych kosztów pozyskania kapitału.

Ceny towarów składają się z dwóch czynników: koszt pozyskania towaru / świadczenia usługi + marża sprzedawcy (usługodawcy). Banki nie zawierały z żadnym innym bankiem umów pożyczek, w celu wypłacenia kapitału kredytobiorcom. W celu wypłacenia kapitału banki korzystały z depozytów powierzonych im przez klientów. Kosztem udzielenia kredytu kredytobiorcom dla banków nie jest więc wskaźnik oprocentowania pożyczek na rynku międzybankowym, lecz oprocentowanie depozytów (lokat terminowych) dla klientów banków. Ustalanie oprocentowania kredytu w oparciu o wskaźnik, który nie jest kosztem udzielenia kredytu, lecz oderwanym od realiów rynkowych fikcyjnym wskaźnikiem jest nieuczciwe, narusza interes konsumenta i kształtuje obowiązki konsumenta w sposób sprzeczny z dobrymi obyczajami.

Przykład:

Sprzedawca w sklepie warzywnym kupuje pomidory z hurtowni za 2,5 zł / kg. Koszt pozyskania kilograma pomidorów wynosi dla sprzedawcy 2,5 zł. Żeby zarobić sprzedawca dolicza swoją marżę (powiedzmy 70 gr) i sprzedaje pomidory po 3,20 zł.

Jak działałby sprzedawca, gdyby działał jak banki stosujące WIBOR:

Sprzedawca ustala ceny doliczając swoją marżę (dalej jest do 70 gr) do średniej ceny liczonej w oparciu o deklaracje 10 sprzedawców pomidorów w mieście, po ile sprzedają oni kilogram pomidorów. Średnia ze przekazanych przez 10 sprzedawców pomidorów cen wynosi 3,10 zł. Sprzedawca dolicza swoją marżę do średniej wskazanej przez 10 sprzedawców, a więc do 3,10 dolicza swoją marżę w wysokości 70 gr. Cena końcowa kilograma pomidorów wynosi 3,80 zł.

Najwyższa Izba Kontroli prowadzi czynności sprawdzające w związku ze sposobem naliczania WIBOR przez GPW Benchmark S.A. Spółka GPW Benchmark S.A. nie wpuściła do swojej siedziby kontrolerów Najwyżej Izby Kontroli, którzy chcieli zbadać nieprawidłowości przy naliczaniu wskaźnika WIBOR przez tą spółkę.

Jak donosi portal money.pl:

Czy klauzule zmiennego oprocentowania opierające się WIBOR są nieuczciwe (abuzywne)?

Aby odpowiedzieć na pytanie czy klauzule zmiennego oprocentowania odnoszące się do wskaźnika WIBOR zawarte w umowach kredytów złotowych mogą zostać uznane nieuczciwe w rozumieniu art. 3 ust. 1 dyrektywy 93/13 należy odpowiedzieć na pytanie czy w ogóle można badać nieuczciwość tych klauzul. Dyrektywa 93/13 zawiera bowiem przepisy, które nie pozwalają na badanie nieuczciwości niektórych postanowień.

Najważniejsze z takich wyłączeń kontroli abuzywności postanowień zawiera art. 4 ust. 2 dyrektywy 93/13, który stanowi:

Ocena nieuczciwego charakteru warunków nie dotyczy ani określenia głównego przedmiotu umowy, ani relacji ceny i wynagrodzenia do dostarczonych w zamian towarów lub usług, o ile warunki te zostały wyrażone prostym i zrozumiałym językiem.

Jeżeli dane postanowienie określa główny przedmiot umowy, wtedy sąd nie ma prawa badać uczciwości takiego postanowienia, chyba że to postanowienie nie jest napisane „prostym i zrozumiałym językiem”.

Czy oprocentowanie jest głównym przedmiotem umowy kredytu? Zdania są podzielone, natomiast Trybunał Sprawiedliwości Unii Europejskiej w wyroku z dnia 26 kwietnia 2012r. w sprawie C-472/10 doszedł do wniosku, że niekoniecznie:

Zgodnie z art. 4 ust. 2 dyrektywy ocena nieuczciwego charakteru postanowień umownych nie dotyczy ani określenia głównego przedmiotu umowy, ani relacji ceny i wynagrodzenia do dostarczonych w zamian towarów lub świadczonych w zamian usług, o ile postanowienia te zostały wyrażone w jasny i zrozumiały sposób. Wyłączenie to nie obejmuje jednak postanowienia umownego dotyczącego zasad zmiany opłat za usługę świadczoną na rzecz konsumenta.

Nawet jeśli przyjąć, że klauzula oprocentowania stanowi główny przedmiot umowy to, musi być napisana „prostym i zrozumiałym językiem” zgodnie z art. 4 ust. 2 i art. 5 dyrektywy.

Jeżeli klauzula oprocentowania nie jest napisana „jasnym i zrozumiałym językiem”, wtedy dyrektywa pozawala badać jej abuzywność.

W umowie kredytu powinien być opisany, prostym i zrozumiałym dla konsumenta językiem, mechanizm ustalania oprocentowania.

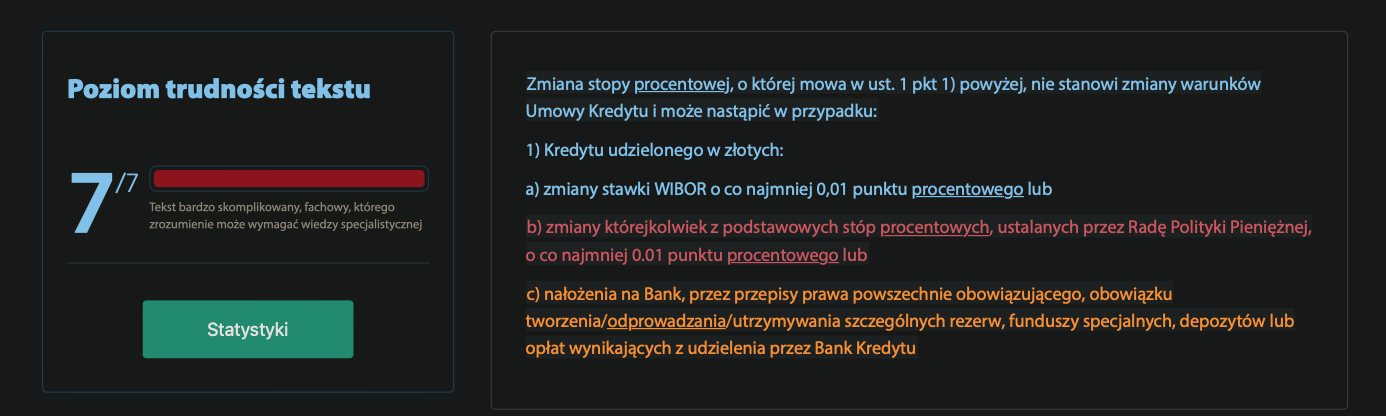

Niedawno wykonałem eksperyment. Na potrzeby sporu sądowego, który toczę w imieniu jednego z moich klientów, przenalizowałem treść klauzuli oprocentowania w zawartej prze niego umowie przy użyciu aplikacji jasnopis. Jest to aplikacja, która zajmuje się ocenianiem trudności tekstu. Klauzula oprocentowania została oceniona jako „tekst bardzo skomplikowany, fachowy, którego zrozumienie może wymagać wiedzy specjalistycznej”. W skali trudności klauzula oprocentowania została ocenione na 7 z 7 możliwych stopni skomplikowania.

Abstrahując od trudności językowej, to aby zrozumieć tą klauzulę należałoby wiedzieć czym jest WIBOR i jak jest ustalany. Dotyczy to wszystkich innych klauzul odsyłających do wskaźnika WIBOR.

Obowiązek tworzenia umów „prostym i zrozumiałym językiem” sprowadza się do tego, że konsument ma rozumieć, jakie są konsekwencje stosowania stawki WIBOR dla całego obowiązku spłaty kredytu. Przeciętny konsument musi być w stanie oszacować czy stać go na spłatę kredytu.

Jakie są skutki stwierdzenia przez sąd nieuczciwości klauzul opartych na WIBOR?

Klauzula oprocentowania wskaźnikiem WIBOR nie wiąże kredytobiorcy. Jakie są skutki takiego rozwiązania? Zależy od tego jak sformułowana są postanowienia umowne dotyczące oprocentowania kredytu.

Jeżeli oprocentowanie wskaźnikiem WIBOR jest odrębnym postanowieniem umownym od oprocentowania, które stanowi „zysk” banku (marża banku) to po wyeliminowaniu WIBOR zostanie oprocentowanie marżą banku.

Jeżeli oprocentowanie wskaźnikiem WIBOR i „marża banku” stanowi jedno postanowienie umowne (klauzulę oprocentowania) i nie można ich rozdzielić bez modyfikacji umowy to wyjdzie kredyt, w którym kredytobiorca musi zwrócić bankowi kapitał bez oprocentowania.

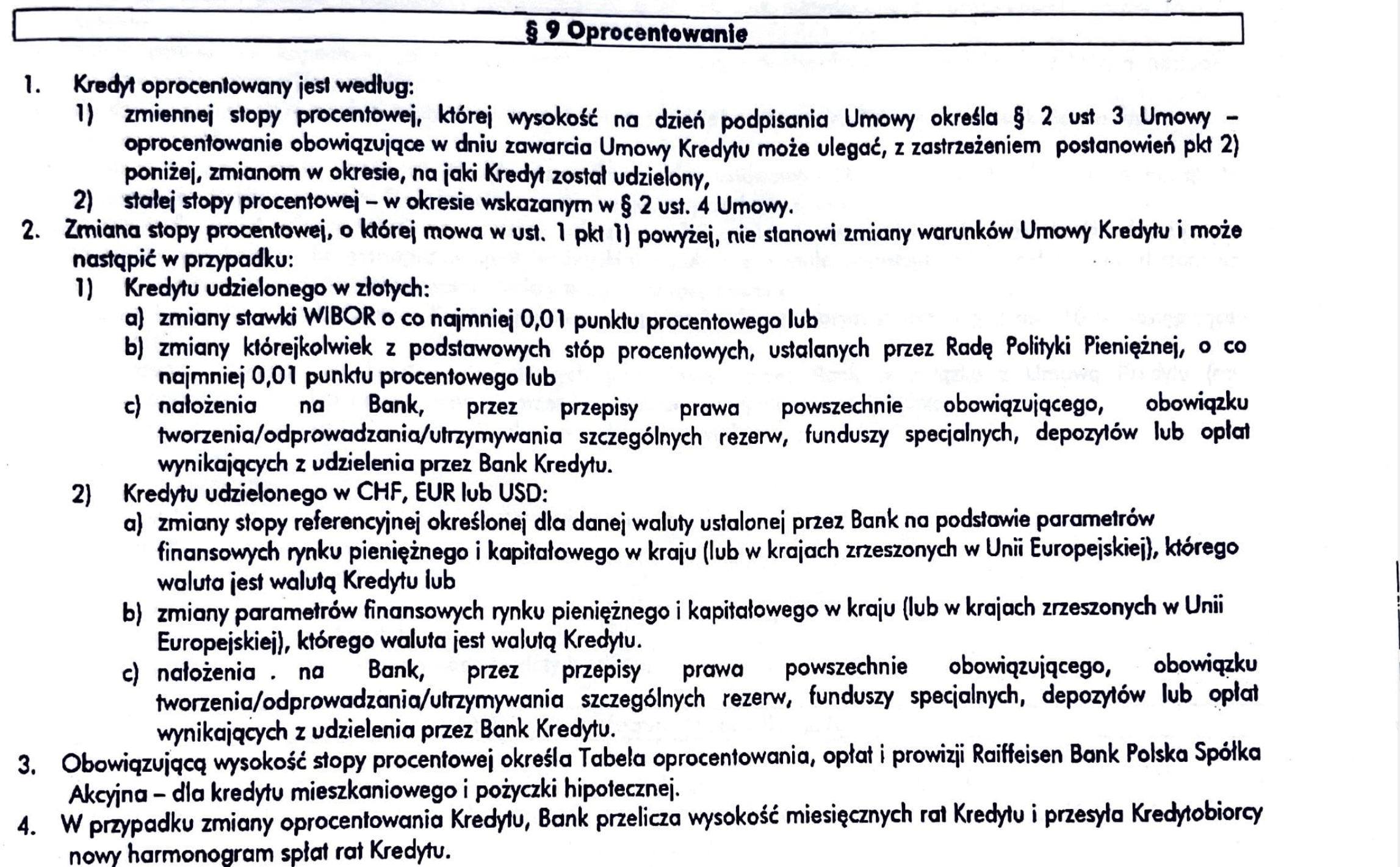

Taka sama sytuacja będzie miała miejsce, jeżeli po wyeliminowaniu odniesień do wskaźnika WIBOR nie sposób ustalić oprocentowania kredytu. Taka sytuacja ma miejsce w takiej klauzuli:

Bez wskaźnika WIBOR ta klauzula oprocentowania nie nadaje się do wykonania. Sąd krajowy może wyłącznie usuwać abuzywne postanowienia umowne z treści wiążącego strony stosunku prawnego. Sąd nie może uzupełniać umowy poprzez zmianę klauzuli oprocentowania tak, aby nadawała się ona do wykonania.

Kredyt bez oprocentowania – sankcja kredytu darmowego?

Jeżeli klauzula oprocentowania zostanie wyeliminowana przez sąd to strony umowy kredytu będą dalej związane umową kredytu w pozostałym zakresie (bez wyeliminowanej klauzuli).

Co to oznacza?

- Będzie trzeba przeliczyć raty kredytu na przyszłość. Odpadnie oprocentowanie wskaźnikiem WIBOR, a więc kredyt będzie oprocentowany, co najwyżej marżą banku

- Zdecydowanie spadnie wysokość miesięcznej raty.

- Powstanie nadpłata w odniesieniu do rat płaconych w przeszłości. Na mocy orzeczenia sądu, które uznaje klauzulę WIBORową za niedozwoloną, klauzula ta zostaje wyeliminowana z umowy ze skutkiem od dnia zawarcia umowy. Oznacza to, iż już pierwsza rata kredytu powinna mieć wysokość taką, jakby w umowie nie było WIBORu. Wysokość tej nadpłaty może zostać przez kredytobiorcę potrącona z kwotą kredytu.

- Do czasu prawomocnego rozpoznania sprawy będzie można wnioskować o udzielenie zabezpieczenia, poprzez ustalenie, że kredytobiorcy będą płacić bankowi raty tak jakby nie było w umowie kredytowej WIBORu.

Kto może powołać się na nieuczciwość klauzul WIBORowych?

Na abuzywność postanowień umownych może powoływać się konsument. Konsumentem jest:

Stosownie do treści art. 2 pkt b) dyrektywy:

„konsument” oznacza każdą osobę fizyczną, która w umowach objętych niniejszą dyrektywą działa w celach niezwiązanych z handlem, przedsiębiorstwem lub zawodem;

natomiast art. 221 k.c.:

Za konsumenta uważa się osobę fizyczną dokonującą z przedsiębiorcą czynności prawnej niezwiązanej bezpośrednio z jej działalnością gospodarczą lub zawodową.

Trybunał Sprawiedliwości Unii Europejskiej w postanowieniu z dnia 10 czerwca 2021 r. C-198/20 wskazał:

Ochrona przewidziana w dyrektywie Rady 93/13/EWG z dnia 5 kwietnia 1993 r. w sprawie nieuczciwych warunków w umowach konsumenckich (Dz.Urz.UE L z 1993 r., Nr 95, s. 29) przysługuje każdemu konsumentowi, a nie tylko temu, którego można uznać za „właściwie poinformowanego oraz dostatecznie uważnego i rozsądnego przeciętnego konsumenta”.

Na ochronę konsumencką może powoływać się:

- Osoba fizyczna,

- Która zawarła umowę z przedsiębiorcą,

- W celu niezwiązanym bezpośrednio z jej działalnością gospodarczą lub zawodową;

Może więc na ochronę powoływać się także przedsiębiorca, o ile dane umowa nie jest związana bezpośrednio z jego działalnością gospodarczą.

Przykład:

Konsumentem będzie przedsiębiorca montujący panele fotowoltaiczne, który zawarł umowę kredytu z WIBOREM w celu zakupu domu lub mieszkania, w którym zamieszka z rodziną.

Konsumentem nie będzie ten sam przedsiębiorca, który środki pochodzące z kredytu przeznaczył na zakup paneli w celu ich dalszej odsprzedaży klientem wraz z usługą montażową.

Radca Prawny

Jerzy Wyszyński

{kind=link}

{kind=link}

{kind=link}